Моделирование в макроэкономическом прогнозировании

В рабочем докладе Департамента экономики ОЭСР описывается процедура подготовки макроэкономических прогнозов развития стран – членов и партнеров Организации, которые ежегодно публикуются в серии «Экономические обзоры ОЭСР». В докладе отмечается, что не существует и не может существовать унифицированного подхода к прогнозированию разных групп показателей – напротив, отбор моделей осуществляется индивидуально для разных блоков переменных на основании консультаций с национальными экспертами (подход «снизу вверх») и международными коллегами (подход «сверху вниз»). Раскрывая специфику моделей, применяемых в различных сферах экономики, авторы доклада проводят анализ эффективности подготавливаемых прогнозов и рассматривают их позитивные и негативные характеристики.

Можно выделить шесть основных видов инструментов макроэкономического прогнозирования:

· Глобальная модель

Взаимосвязанность и взаимозависимость макроэкономических переменных обосновывают использование прогнозов базовых показателей (например, показателей валютного курса и процентной ставки) при построении динамики более специфических факторов. В данном русле на сегодняшний день наиболее популярной моделью является NiGEM (Глобальная эконометрическая модель Национального института экономических и социальных исследований Великобритании). Модель претерпела значительные трансформации и на разных этапах включала в себя разное число стран и показателей. На данный момент в модели используются неокейнсианские уравнения поиска равновесия в долгосрочном периоде, что не мешает гибкости системы, которая может изменяться в зависимости от исторических данных и помогает строить ежеквартальные прогнозы более чем для 60 стран, разделенных на региональные блоки, по более чем 500 показателям.

· Индексы финансовых условий

Важность оценки данных показателей едва ли вызывает сомнения, а обеспечение высокого прогнозного качества моделей, использующих данные индексы, может сыграть чрезвычайно важную роль в смягчении эффектов, порождаемых негативными циклическими явлениями на финансовых рынках. Подобные индексы традиционно описывают условия кредитования бизнеса, а также спред, возникающий между ключевой ставкой и процентом, предлагаемым коммерческими банками.

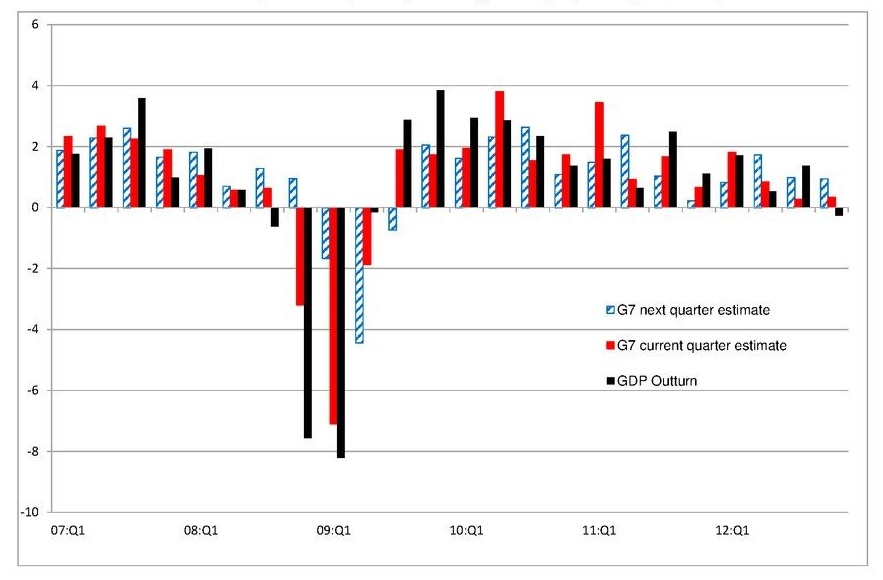

· Модели прогнозирования в очень краткосрочном периоде (прогнозирование на сегодня)

Прогнозирование на ближайший период может служить основой для принятия мер оперативного реагирования: например, как отмечают авторы публикации, сигнал о возможном падении ВВП при прогнозировании динамики ВВП на следующий квартал мог бы позволить предсказать наступление великой рецессии в странах «Группы семи» и своевременно принять соответствующие меры. Модели данного блока используют инструментарий моделирования авторегрессии во временных рядах, и, как следует из графика (рис. 1), прогнозирование в очень коротком периоде оказывается более точным, чем даже прогноз на полугодовой период.

Рисунок 1. Пример моделирования авторегрессии во временных рядах

· Система «включения» прогнозов

Для учета национальной специфики каждой из стран – участниц ОЭСР полученные в рамках «глобальных» моделей прогнозы претерпевают корректировку, учитывающую особенности развития отдельных экономик. Система «включения» прогнозов предполагает, что предсказанные ранее значения базовых показателей включаются в уравнения, определяющие более специфические переменные, в качестве экзогенных факторов.

· Модель торговли и общая согласованность

Инструменты данного блока нацелены на устранение статистических погрешностей и ошибок, а также технических особенностей отчетности, являющихся основной причиной несовпадения значений мирового экспорта и мирового импорта, которое в свою очередь порождает проблему глобальных дисбалансов. Предполагается, что применение макроэкономических корректировок позволит сократить нарастающий разрыв.

· Подсчет потенциального объема выпуска

Несмотря на то что потенциальный выпуск является, бесспорно, объясняющим фактором для многих показателей, он также находится в зависимости от целого ряда переменных. В этой связи процесс прогнозирования предполагает двойной подсчет данной переменной: в начале и в конце процедуры. При этом в обоих случаях допускается, что производственная функция представлена в форме Кобба – Дугласа. Особенно нестабильны и сложно прогнозируемы оценки объемов выпуска на поворотных точках бизнес-циклов, что затрудняет оценку прочих факторов, большинство из которых характеризуются тесной и даже функциональной взаимосвязью с выпуском.

Оценивая качество составляемых прогнозов, эксперты ОЭСР выделяют некоторые тренды. Во-первых, краткосрочные предсказания признаются более точными, чем долгосрочные. Кроме того, как поясняется в рабочем докладе, длительность периода предсказания пропорциональна уменьшению зависимости прогнозных значений от исходных условий, существующих в экономике. Во-вторых, год от года наблюдается улучшение качества краткосрочных прогнозных моделей, что, однако, может объясняться снижением волатильности изменения ВВП. В-третьих, прогнозы, подготавливаемые независимо друг от друга экспертами ОЭСР и лабораториями других международных организаций (таких как МФВ или вышеупомянутый Национальный институт экономических и социальных исследований Великобритании), неуклонно сближаются, что упрощает разработку рекомендаций для стран – членов Организации. Наконец, в-четвертых,прогнозирование в периоды шоков до сих пор остается недостаточно точным, что, вероятно, связано с отсутствием в модели значимых переменных.

Отметим, что Минэкономразвития России при составлении прогнозов социально-экономического развития страны опирается на ожидаемые темпы роста мировой экономики, а также сценарии роста развитых экономик, т. е. находится в зависимости от прогнозов, подготавливаемых ОЭСР. Интересно также, что методология прогнозирования в России принципиально отличается от системы, используемой Организацией: если эксперты ОЭСР на первом этапе своей деятельности прогнозируют базовые показатели и после этого включают их в уравнения более специфических переменных в качестве экзогенных факторов, то российское ведомство представляет три сценария возможной динамики наиболее важных детерминантов экономического роста (базовый, базовый+, целевой), и затем описывает полную картину развития национальной экономики в рассматриваемые годы в каждом из случаев. Кроме того, различен и горизонт прогнозирования: в отличие от краткосрочной ориентации моделей ОЭСР прогнозы Минэкономразвития РФ традиционно публикуются в последнем квартале календарного года и описывают наступающий год, а также включают в плановый период последующие два года.

Анастасия МАТЮХИНА

Нашли опечатку?

Выделите её, нажмите Ctrl+Enter и отправьте нам уведомление. Спасибо за участие!

Сервис предназначен только для отправки сообщений об орфографических и пунктуационных ошибках.